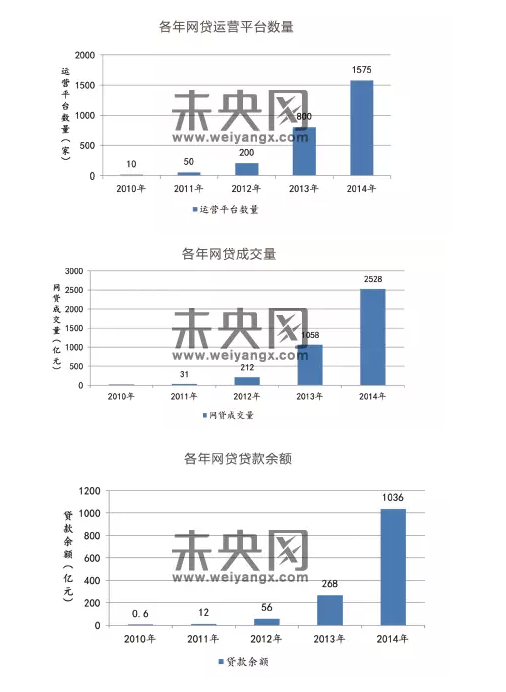

P2P网络借贷最早起源于英国,不过却是在美国和中国两地发展较为迅猛。美国P2P行业的老大Lending Club在2014年年底成功登陆纽交所带给整个行业的影响不必多说,而反观国内P2P行业的发展似乎呈现了一种混乱的野蛮生长状态。根据网贷之家发布的《中国P2P网贷行业2014年度简报》显示,截止到2014年年底,全国正在运营的P2P平台数量高达1575家,历史累计成交量超3829亿元,其中仅2014年一年新上线的平台就超过900家,累计成交量高达2528亿元,贷款余额为1036亿元。通过本文,我们将带你全面了解中国的P2P行业。

P2P行业国内发展历程

2007年拍拍贷的成立,标志着P2P网贷开始进入中国。不过,由于当时大众的认知程度不够,因此P2P行业在引入国内的初期发展并不好。直到2013年,”余额宝”的出现才让大众真正的认识到了

互联网金融的力量,P2P网贷也在这个时候借着这股东风开始全面爆发。总体来看,P2P行业在中国的发展历程大致可以分为三个阶段:起步期、爆发期、调整期。

① 起步期(2007年-2012年),拍拍贷、红岭创投、人人贷等平台相继在这一阶段出现。他们在早期基本借鉴国外P2P平台的模式,采用以信用借款为主,但是我国征信体系比较落后,同时平台之间数据也不共享,最终以高坏账率收场。截止到2011年底,全国网贷平台约为50家,其中活跃的平台只有不到10家,月成交金额约为5个亿,有效投资人约1万人。

② 爆发期(2012年-2014年),这一阶段的P2P平台大量爆发。受民间借贷危机的影响,很多具有民间线下放贷经验又关注互联网发展的创业者开始开设P2P网络平台。网贷平台从50家左右在两年时间内迅速增加到800家,截止到2013年底月成交额约为110亿左右,有效投资人约在9到13万人之间。

③ 调整期(2014年-),这一阶段的P2P行业大受风投青睐。仅2014年一年,就有超过30多家P2P平台获得风投融资,金额大多在数千万元级别,其中也不乏亿元融资。大量风投的进入在某种程度上表明了资本市场对P2P行业的认可。不过,在P2P平台数量激增的同时,跑路、诈骗平台也是不断被爆出,仅2014年就被爆出275家问题平台。

P2P行业在国内快速发展原因分析

P2P行业在国内的快速发展,有以下几方面原因:

① 互联网在国内的高度普及给P2P网贷提供了快速发展的空间。根据中国互联网络信息中心(CNNIC)的调查报告显示,截至2014年6月,我国网民规模达6.32亿,而手机网民占网民比例为83.4%。中国互联网用户的平均年龄已经超过30岁,而在2008年的时候网民的平均年龄才为20岁。这意味着当今中国网民的主流需求已从游戏转向了更高层次的需求(比如购物、金融行为等),而这恰恰为P2P网贷提供了很好的发展机会,顺潮流发展。

② 信贷需求的多样性决定了P2P行业存在的合理性。目前以银行为主的金融体系主要服务于大中型企业,不能有效满足广大小微企业和个人的借款需求,而P2P平台的出现很好地填补了这一块空缺。再加上在金融危机以后,多数银行纷纷收缩银根,这更为P2P网贷平台提供了难得的发展机遇。

③ 随着国内人均可支配收入的增多,全民理财意识也在增强。中国经济的高速发展、国民财富的不断增加,随之出现了越来越多的投资理财产品。我们可选择的投资理财的方式多了,自然而然地人们的理财意识也逐步增强,原有的”有钱存银行”等传统观念正在渐渐淡化,人们开始关注不同理财产品之间的收益与风险。

④ 监管层对互联网金融的支持,准入门槛低。P2P网络借贷作为互联网金融的一种重要模式,有利于降低整个社会的融资成本,促进中国利率市场化的进程,因此监管层对P2P行业一直采取鼓励的态度。

P2P行业在国内的发展现状

地域分布

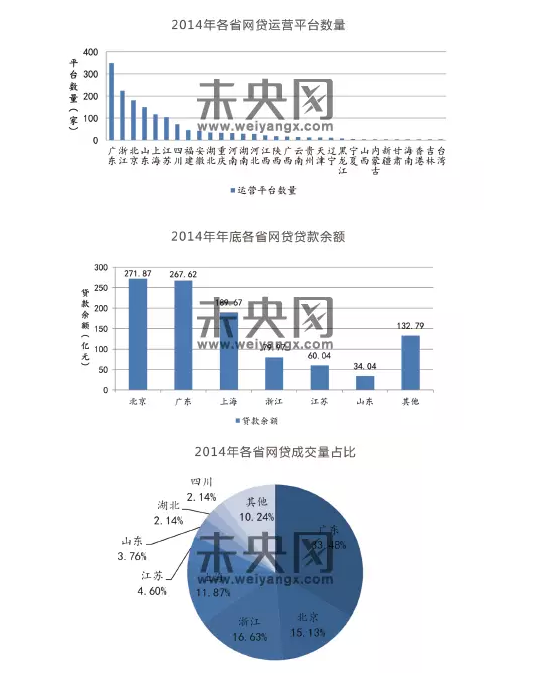

目前,国内运营的平台分布以沿海、发达地区为主。其中,广东省以349家平台位居首位,其他依次为浙江、北京、山东、上海、江苏,六省市总计1123家P2P平台,超过了全国总平台数量的70%。上述六省市2014年的网贷成交量占全行业的85.47%,网贷余额占全国的87.18%。

网贷利率及期限

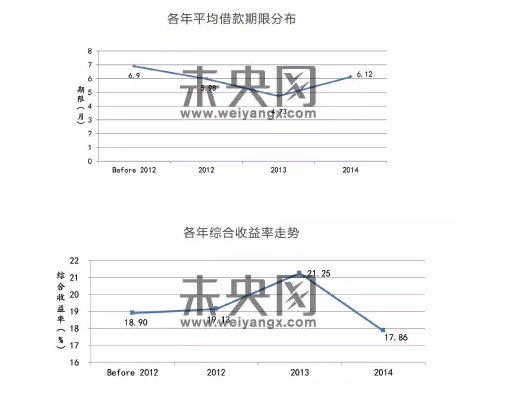

2014年网贷行业的平均借款期限为6.12个月,行业平均借款期限被一些成交量高且平均借款期限长的平台拉高。多数平台的借款期限在1-4个月之间,这主要是由于目前国内网贷行业鱼龙混杂,投资人更偏好短期标。

2014年网贷行业的平均年化收益率为17.86%。随着越来越多的高息平台跑路,问题被曝光,越来越多的投资人会偏好利率低的大平台。网贷行业平均收益率的走低,表明了整个行业在回归理性发展,未来预计利率水平还会持续下降。

投资人数量及属性

根据网贷天眼对12200名投资人的抽样调查显示,95%的投资人投资P2P网贷盈利。年龄为30-39岁的投资人占总数的54%,有超过83%的投资人拥有本科及以上学历,67%的投资人投资过股票,89%的投资人购买过银行理财产品。这说明了目前投资P2P的主力群体是一些有投资经验的高学历人群,他们可能经历过前几年的”熊市”,而在转向P2P平台投资之前的投资途径更多是银行理财等一些固定收益类产品,收益和流动性都较差。

交易额排名

根据网贷之家数据显示,2014年12月份成交额超过5亿元的平台有13家,成交量超过120亿,占当月行业总成交额的34%左右。其中排名前三的平台的月成交额更是超过10亿元,这说明P2P行业中大平台初显寡头地位,行业的马太效应在未来会越来越明显。

目前国内已超1500家P2P平台,竞争激烈的同时也不可避免地出现模式及产品的趋同化。理论上来说,P2P平台只是作为一个中介,其运营只需牵涉到借款人和投资人。但是由于我国征信体系的不完善等多种因素,P2P借贷在中国化的过程中,很多平台还会涉及小贷公司、担保公司、电商、资金存管等机构。我们通过挑选了4家主流的P2P平台来分析一下他们各自的风控特点以及优劣势。

纯线上的P2P平台–拍拍贷

拍拍贷成立于2007年,总部位于上海。拍拍贷在国内网贷历史上创造了多项第一,是国内第一家P2P平台,拥有最多的用户量和数据量,同时也是国内首家完成A轮和B轮融资的网贷平台。

拍拍贷的是一家以个体借款者为主的P2P平台,其目标群体包括工薪族、私营业主、大学生。此外,拍拍贷还联合了其他电商平台,将淘宝内的借款需求引入平台,推出了网购达人标和网商用户标。

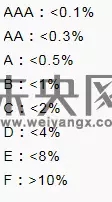

拍拍贷是纯线上模式的代表,包括平台借贷双方用户的获取、风险控制、交易达成全部均在线上完成。而其中的核心则是风控,拍拍贷依赖于其独特的基于大数据的风险评估系统-魔镜系统,涵盖的数据维度包括:历史还款记录、个人负债、信用历史、个人信息、第三方数据等。对每笔借款,魔镜系统都会给出一个风险评分,来反映拍拍贷对逾期率的预测,从AAA到F,风险依次上升。

拍拍贷平台上不同等级标的目标逾期率为:

为了更好的吸引投资人,拍拍贷于2011年7月推出了”风险准备金”来偿付投资人可能的投资损失。不过,需要投资人满足:第一,投标50个列表;第二,每笔借款的成功借出金额小于5000元且小于列表借入金额的1/3;第三,当列表坏账总金额大于收益总金额时,拍拍贷将在3个工作日内赔付差额。 这种方式虽然是引导投资者分散投资,但是这种本金保障计划带着投资者的体验并不好。

尽管是中国最早的P2P平台,但是目前发展的并不是很快。有别于美国发达的征信体系,拍拍贷的风控体系主要通过大数据和社会征信体系两个维度来实现,但是目前拍拍贷并不能获得用户的日常行为数据,主要还是以用户在拍拍贷网站上的行为数据以及用户提交的资料为主。不过,笔者认为随着中国个人征信体系的逐步建立和完善,纯线上的模式会是未来P2P平台的终极形态,而毫无疑问拍拍贷在这方面已经走在了前面。

专注企业大标–红岭创投

红岭创投是2009年3月成立在广东深圳的一家P2P平台,从成立时间上来看算是中国P2P行业的第一批平台,截止到2015年1月30日,平台累计促成贷款总额已超218亿元。快借标是红岭创投最主要的借款标类型(除净值标以外),年化利率一般在15%-18%,借款期限通常在12-36个月,借款金额在100万-2亿元。借款企业需要经过红岭创投的多重审核,包括:项目材料初审、前期背景调查、实地财务核查、实地项目考察和工商司法调查等,之后还要拿厂房、土地或者在建工程进行抵押担保才可上线发标。

红岭创投的P2P业务的客户最早是个人而非企业,然而由于个人信用借贷用户单笔借贷资金数额较小、违约率高、坏账率始终居高不下,在2010年底,红岭创投开始转向P2B模式,即面向小微企业借贷。与个人贷款相比,小微企业贷款额度较大,经营地点固定,财务状况更加清晰,还款能力相对较强,这也是红岭创投在付出大量人力物力进行实地审核和本金赔付的机制下,一个必然的选择。但是,2014年9月发生的广州纸业亿元大单逾期事件又让我们对红岭创投产生了疑问,在转向了P2B之后,进而不断瞄准动辄百万、千万甚至过亿的大额企业借款业务,其担任的角色逐渐类似于银行,但无疑作为一个P2P平台并不具备银行的风控水平,在本金垫付的模式下,如何降低成本和风险的探索还值得红岭创投去思考。

P2P行业黑马–人人贷

人人贷是2010年5月成立于北京的一家P2P平台,截止到2015年1月30日,平台累计促成贷款总额高达63亿元。人人贷专注于个人无抵押的信用贷款,其中多数是以个人名义借款的小微企业主。

人人贷基于国情开发了专家评分卡,该模型通过对用户的个人、家庭、工作、资产、信用等多个维度的信息给出借款人综合评分。评分之后,人人贷根据相应地分数区间确定用户信用等级。不过,据笔者在平台的观察来看,所有实地认证标和机构担保标(两者占比为95.53%)的信用等级均为A或以上,而占比仅为4.47%的信用认证标则多为HR和E级。

实地认证标是人人贷平台上的主要类型,占总投资标的的83.51%,投资人可获得的年化利率在12%左右,期限在18-36个月不等。人人贷与友众信业金融服务(上海)有限公司(以下简称”友信”,和人人贷同属母公司人人友信投资公司)合作, 线下所有有关借款人的工作完全由友信负责,包括借款人资质审查、贷中、贷后服务、本息担保等。人人贷只负责线上牵线投资人和借款人。人人贷的这种发展模式在当前阶段无疑是成功的。二者结合,既节省了成本,又有效弥补了中国征信体系不完善所带来的缺陷。

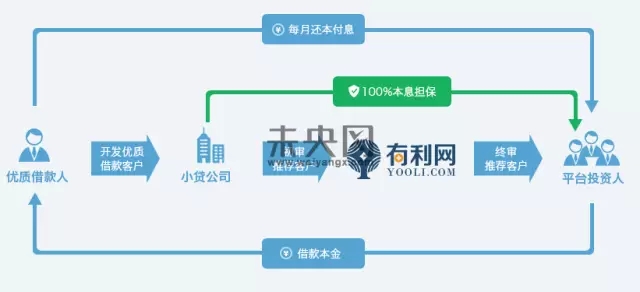

通道型P2P典范–有利网

有利网是2013年2月成立于北京的一家P2P平台,截止到2015年1月30日,平台累计促成贷款总额高达69亿元。和很多P2P平台不同,我们在线上是发现不了借款选项的,平台上出现的只有投资选项。和上面人人贷的目标借款群体类似,也是主要面向小微企业主和工薪阶层。

月息通是有利网上唯一的散标类型,投资人可获得年化利率在12%左右,期限从6个月到3年不等。有利网的借款客户来源全部都是小额贷款公司(后期扩展到担保机构),他们负责客户开发以及风险评估,之后将优质借款人推荐到平台进行二次筛选审核,并采用美国FICO系统为借款人评分,最后才将通过的项目发布到平台上。有利网在与小额贷款公司合作的过程中,其实只是作为一个信息中介,负责为小额贷款公司寻找线上投资人,而风控、担保以及催收都是由小额贷款公司承担。据有利网联合创始人兼COO吴逸然透露,目前有利网的借款人平均借款利率为22%~24%,除去投资人收益的12%,有利网只从中收取1%~2%的费用,其余收益归小额贷款公司。

单从成交量来看,有利网与小额贷款公司合作的模式是成功的。不过,笔者认为这种单纯走流量的通道型P2P模式在未来肯定不会长久,有利网依靠小额贷款公司在短时间内做大了规模,之后极有可能借着品牌优势大力发展自己的线下风控团队。